|

据新西兰房研机构OneRoof的房价值指数数据,新西兰全国的平均房价同比上涨了3.33%至975,000纽币,但过去3个月里下跌了0.2%。房价增幅的放缓意味着首次购房者仍占据优势。

不过,最新数据显示,奥克兰大区、丰盛湾大区和吉斯伯恩大区的平均房价环比出现下跌,其他8个大区的房价仅小幅上涨。

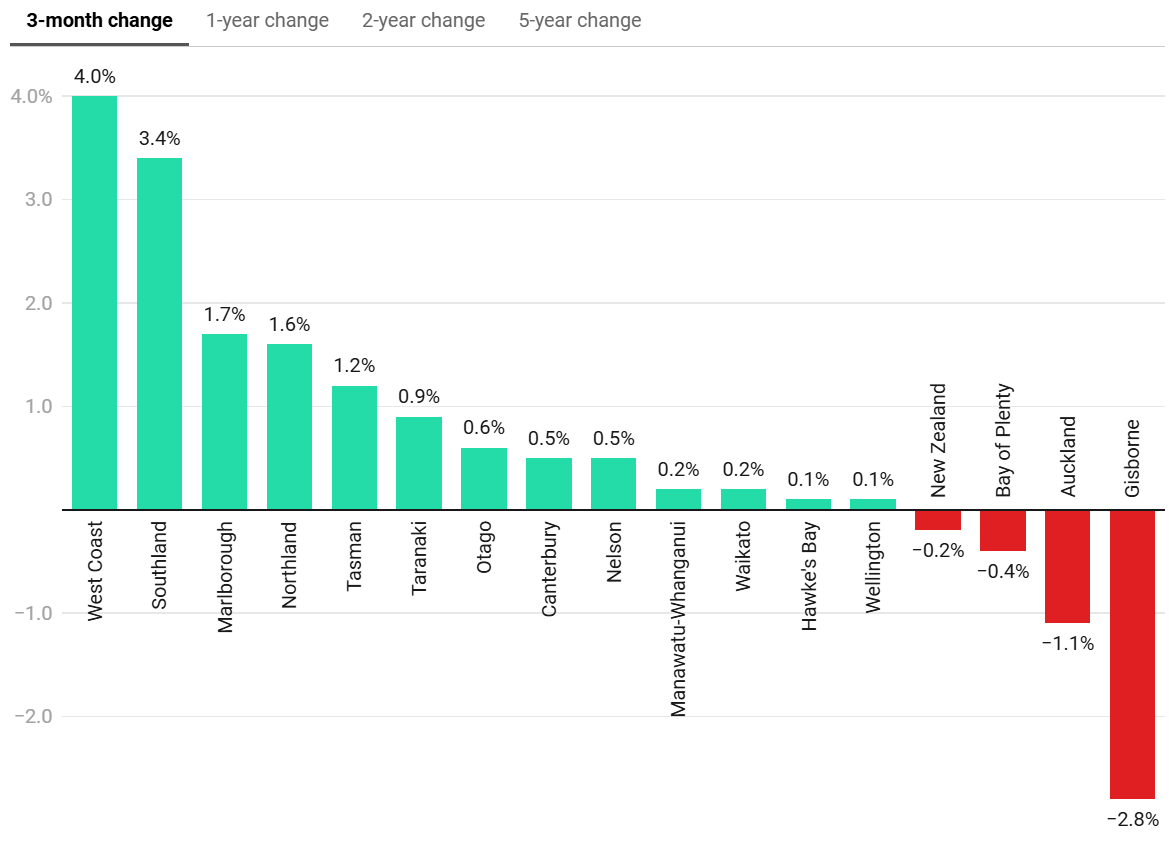

图源:OneRoof

数据还显示,最“实惠”的地区的房价增速依旧是最快的。

截至5月底的3个月里,西海岸大区的平均房价增长了4%(1.8万纽币),达46.8万纽币。Southland大区的房价增幅紧随其后,上涨了3.4%,该地区的平均房价达到了55.1万纽币。

在上述两个大区,本地的首次购房者都占主导地位。但最近几个月,其他地区的买家的询价水平让当地房产中介感到惊讶。

除此之外,基督城和但尼丁是过去3个月中仅有的两个房价出现增长的大城市,这两个城市的房价分别上涨了0.5%和1.8%。

在地区层面,涨幅最大的3个地区分别为Tapanui、Hokitika和Mangawhai,这3个地区的房价涨幅分别为9.9%、8.8%和8.1%。

不过值得一提的是,房价出现季度上涨的地区比例已经从1月底的88%降至5月底的58%。

另外,截至5月底,OneRoof上待售房屋总数比去年同期的总房源数量高了19%,但比4月份的总数下降了3.89%。过去一个月,新房源数量也有所减少,但同比仍然有所增长,其中奥克兰增长了45.4%。

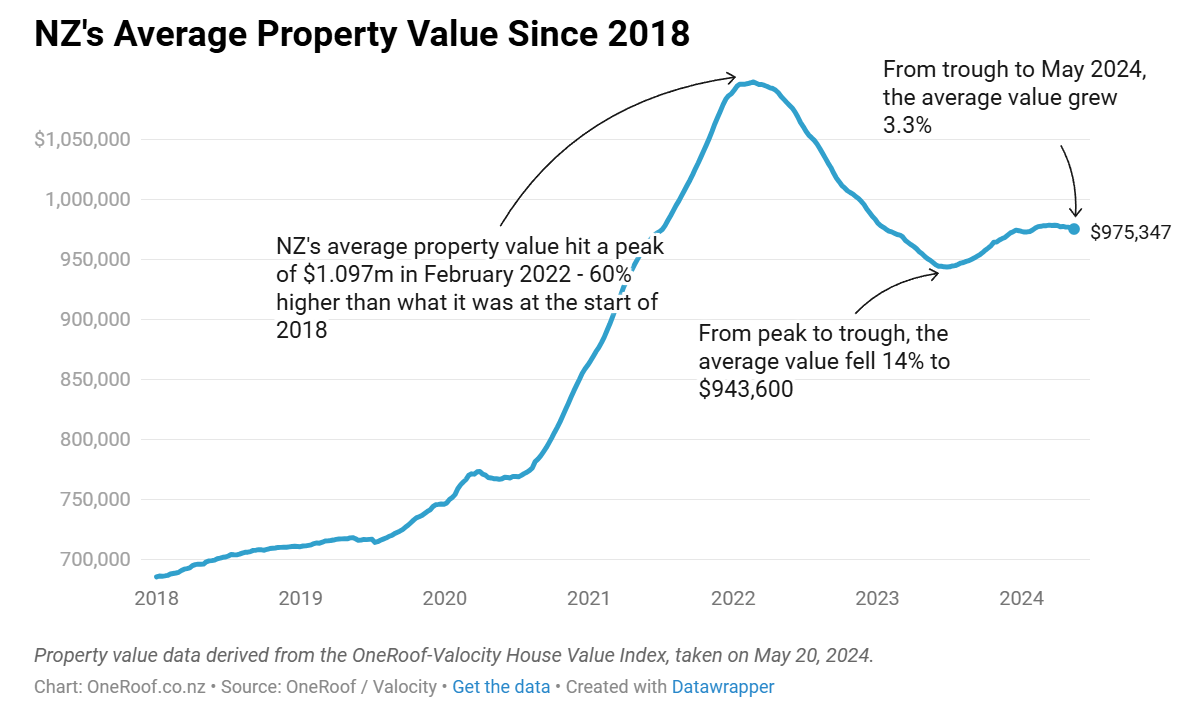

上图显示出自2018年至今的房价走势。2022年2月,房价达到了峰值的109.7万纽币,随后房价下跌了约14%至94.36万纽币的低谷,然后开始再度上涨。图源:OneRoof 上图显示出自2018年至今的房价走势。2022年2月,房价达到了峰值的109.7万纽币,随后房价下跌了约14%至94.36万纽币的低谷,然后开始再度上涨。图源:OneRoof

7月1日起,贷款价值比(loan-to-value ratiomLVR) 规则的放宽,对首次购房者来说是另一个利好,因为该规则将允许银行为买家提供更多低首付贷款。

但市场也存在挑战。新西兰政府取消了首次购房补助计划,备受关注的债务收入比 (debt-to-income,DTI) 规则也将于7月1日生效,将购房者可以借入的金额与其收入更紧密地挂钩。

此外,新西兰央行还曾警告称,较高的房贷利率所维持的时间将比之前预测时间更长。

但这对首次购房者来说可能是件好事,因为可以推迟下一次房价上涨,并进一步减少市场竞争。

OneRoof的合作伙伴Valocity的数据显示,首次购房者对市场的控制略有减弱。今年第一季度,首次购房者占所有购房贷款登记的42.8%,低于上一季度的43.9%。

迄今为止的第二季度数据显示,首次购房者的份额再次下降至42.4%。

数据还显示,尽管数量不多,但部分房产投资客已开始重返市场。

投资客在新贷款登记中的份额从去年大选前的21.5%增至今年第一季度的24.2%。但第二季度的数据显示,投资客的活动略有下降。

不过,7月1日起生效的明线测试法则的变化,可能会导致投资客的活动增加。

随着投资客届时试图卖房实现收益,新上市房源数量可能会小幅飙升。

(转自天维网) |  /1

/1

发表于 2024-6-4 14:41

发表于 2024-6-4 14:41